In elke organisatie wordt er wel gewerkt met een planning en control (P&C) cyclus. Maar planning en rapportages over de afwijkingen t.o.v. deze planning blijven meestal beperkt tot financieel georiënteerde informatie. Ook vindt er (daardoor) niet overal een goed periodiek review gesprek plaats over de rapportages. Dit laatste is misschien wel het belangrijkste onderdeel van de P&C cyclus. Zonder evaluatie en bijsturing van het uitgevoerde beleid is een P&C cyclus zinloos.

In deze blog geef ik een korte uitleg over een review gesprek, waarbij de balanced scorecard methodiek leidend is. Door deze methodiek als rode draad in de P&C cyclus te hanteren, wordt het review gesprek een gesprek over de evaluatie en bijsturing van de totale bedrijfsvoering. In deze blog laat ik dit met een sjabloon zien.

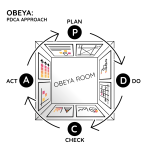

De P&C cyclus is een cyclus, waarbij binnen een jaar volgens een patroon uitvoering wordt gegeven aan de strategie en/of het meerjarenbeleidsplan. De planning bestaat uit het jaarplan (een meer uitgewerkt plan van de uitvoering van het beleid in het planningsjaar), de kaderbrief (kaders, waarbinnen de organisatie mag opereren) en de begroting (financiële vertaling vanuit het jaarplan). Control kent als onderdelen de rapportages met analyses én “evaluatie en bijsturen”. Dit laatste zal inhoud moeten krijgen met een review gesprek, dat periodiek (bij voorbeeld per kwartaal) dient plaats te vinden tussen de manager en de Raad van Bestuur/directie. Zie afbeelding.

Te veel financieel

Het komt voor is mijn praktijk dat gesprekken alleen gaan over de voortgang, waarbij het accent ligt op financieel georiënteerde informatie. Bekende informatie, zoals winst of resultaat, productie, fte ontwikkeling, productiviteit en ziekteverzuim, is het onderwerp van gesprek. Andere belangrijke onderwerpen, zoals kwaliteit, leiderschap, medewerkerstevredenheid en klanteninformatie komen echter niet of nauwelijks aan de orde. Of ze worden besproken zonder dat daarbij nu echt sprake is van evaluatie en bijsturing. Grotendeels is de oorzaak hiervan dat deze onderwerpen vaag in een jaarplan geformuleerd zijn. Ook ontbreekt het soms aan een strategisch plan. Of dit plan blijft bij een plan en kent geen vervolg in een concrete uitwerking wanneer we welke strategische doelen concreet gaan bereiken. Daardoor worden er geen SMART afspraken over dergelijke niet financiële informatie gemaakt. En dit heeft gevolgen voor het gesprek. Er ontbreekt een referentie. Er zijn geen concrete afspraken en daardoor is er geen focus. Er komen dan wellicht allerlei onderwerpen aan bod, maar zijn dat ook de juiste onderwerpen en hebben we het over de essentie? Ik denk het niet.

Balanced scorecard als rode draad

Voor een goed review gesprek tussen de manager en de Raad van Bestuur/directie dient de totale bedrijfsvoering onderwerp van gesprek te zijn. Een goede leidraad daarvoor is door de P&C cyclus te verrijken met de balanced scorecard methodiek. Zie ook mijn blog Planning en control cyclus met balanced scorecard. Door in alle onderdelen de vier perspectieven van deze methodiek (financieel, klant, interne processen en leren & innoveren) te laten terugkomen, ontstaat er een rode draad, een samenhang en tegelijkertijd meer focus. (Tip: neem vier kleuren voor de vier perspectieven en voer deze kleurstelling door in alle P&C onderdelen.) Met deze methodiek worden de strategische doelen in hun onderlinge samenhang in kaart gebracht en binnen deze perspectieven vertaald in Key Performance Indicatoren (KPI’s). Deze KPI’s worden voorzien van normen en dienen SMART of nog beter BE BRIGHT (zie mijn blog Formuleer doelen niet SMART, maar BE BRIGHT) geformuleerd te worden. In het jaarplan en de kaderbrief worden per perspectief de strategische doelen concreet uitgewerkt voor het lopende jaar met de vraag welke normen dan gehanteerd worden. Door deze systematiek toe te passen, ontstaat er mooie basis om de rapportage en het review gesprek hierover gestructureerd op te zetten.

Sjabloon review gesprek

De rapportages kunnen dan worden ingedeeld naar de vier perspectieven van de balanced scorecard. Deze rapportages bestaan uit KPI’s met meters, stoplichten en trends en met bijbehorende detailinformatie ingedeeld naar deze perspectieven. (Tip: Deel de rapportage in naar de vier perspectieven met elk een eigen kleur en gebruik in de rapportage de vier gekozen kleuren in de onderliggende informatie en grafieken. Dit vergroot de herkenbaarheid. Bij voorbeeld: kleur blauw is altijd interne processen) Voor het review gesprek is het niet raadzaam allerlei rapporten over KPI’s te bespreken. Mijn advies is voor het review gesprek een overall sjabloon te ontwikkelen, waarbij als bijlagen eventueel rapporten met zo nodig een nadere toelichting kunnen worden toegevoegd. Ik heb hieronder een fictief voorbeeld gegeven.

Zo blijft het review gesprek een gesprek over de essentie: in hoeverre worden de gemaakte afspraken (uitgedrukt in KPI’s) gelieerd aan het jaarplan en de begroting gerealiseerd. Nader toelichtend zijn dan de achterliggende rapportages.

Evaluatie en bijsturing

De essentie van het review gesprek zijn de volgende vragen:

- Welke conclusies kunnen we trekken over de gerealiseerde uitkomsten ten opzichte van het plan (Evaluatie)? Ook niet onbelangrijk is de vraag in hoeverre de realisatie structureel is. Is dit het geval dan kan dit aanleiding zijn om het strategisch plan en/of de norm bij te stellen.

- Welke verbeteracties gaan we uitzetten als we afwijken van het plan (Bijsturing)?

- Wanneer hebben de verbeteracties effect? Wanneer zijn de verbeteracties gerealiseerd?

In het review rapport worden deze vragen door de manager ingevuld. De rol van de financial is om de manager hierbij te ondersteunen. De manager heeft de regie en legt daarmee in het review gesprek verantwoording af aan de Raad van Bestuur/directie.

Door op deze manier het review gesprek op te zetten, is er sprake van een samenhang, omdat de balanced scorecard methodiek van het begin tot het einde van de P&C cyclus als leidraad wordt gehanteerd. Ook brengt de organisatie daarmee focus aan en blijft het review gesprek gaan over de essentie: welke afwijkingen zijn er bij de afgesproken KPI’s afgeleid vanuit het jaarplan en de begroting in de loop van het jaar, welke conclusies trekken we daaruit en welke verbeteracties zijn mogelijk om bij te sturen. Dit om daarmee de strategische doelen uit het strategisch plan ook daadwerkelijk te realiseren.

Auteur: Harry Huizing, is een energieke en creatief ingestelde interim manager, controller en business consultant met meer dan 25 jaar ervaring in velerlei bedrijven en non-profitorganisaties. Hij helpt vanuit zijn bedrijf HHFinance klanten bij het vertalen van de strategie, inrichten en verbeteren van processen en control- en financieringsvraagstukken. Harry is een mensen mens, een verbinder.

Aan de slag met verdieping en verbreding van uw HRM-kennis?

De rol van de HR-professional wordt steeds veeleisender en complexer. Volatiele markten, fusies en overnames, veranderende wetten en regelgeving en snel veranderende organisaties zijn ontwikkelingen waar de moderne HR-professional rekening mee dient te houden. Lees meer →